2025-07-07

据GWEC《2025 全球海上风电报告》显示,截至 2024 年底,全球海上风电累计装机容量突破83GW。但行业情绪却呈现复杂态势:《风能趋势:指数》显示,亚洲与欧洲部分市场仍维持积极预期,北美因政策剧变陷入困境;《2025 漂浮式风电调查结果》则揭示,全球漂浮风电行业的乐观情绪较去年同比 “腰斩”。

当技术迭代速度与政策震荡频率碰撞,深海能源格局正站在关键的转折点上。

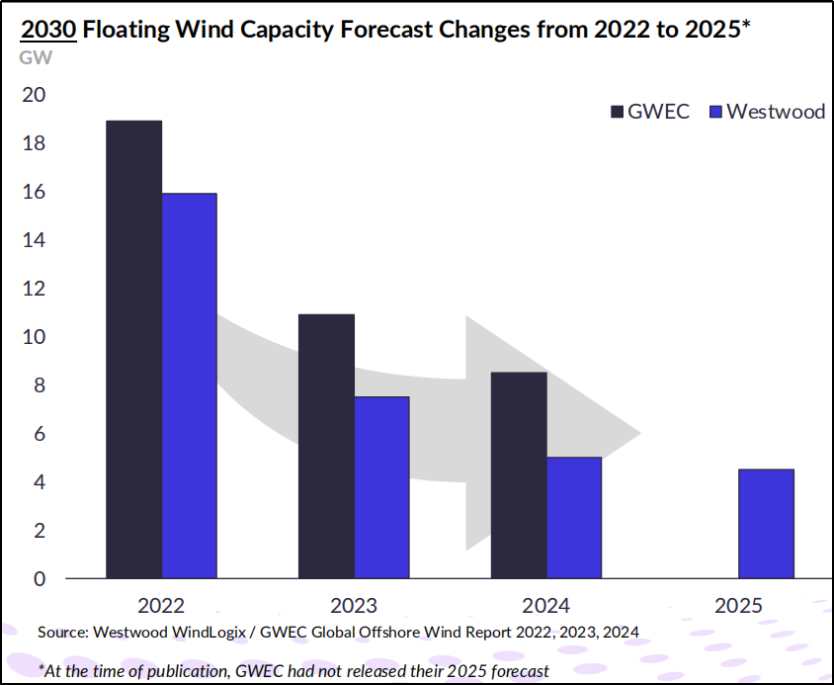

2022年-2025年漂浮式风电容量预测的变化

01行业现状:增长背后的结构性矛盾

全球海上风电市场正经历“区域主导权重构” 的变革。中国以 41.8GW 装机量占据全球半壁江山,单“30”政策推动 2025 年新增装机有望突破 12GW。欧洲海上风电则在供应链标准化、电网整合等方面的评分高出全球平均水平 20%--《风能趋势:指数》数据显示,但《2025 漂浮式风电调查结果》指出,欧洲漂浮风电开发者信心同比下降 26%,暴露成本压力与供应链瓶颈的双重挑战。

漂浮式风电发展呈现显著分化:2024 年全球漂浮风电租赁容量达 9.8GW,法国、英国、韩国等市场的商业化项目相继落地,但行业共识已从 “激进扩张” 转向 “现实主义”。超 80% 受访者预计 2030 年全球漂浮装机低于 3GW,较 2022 年预测值下降近 50%,矛盾核心在于技术标准化缺失 ——63% 的开发者认为,漂浮基础设计的多样性导致制造成本居高不下。

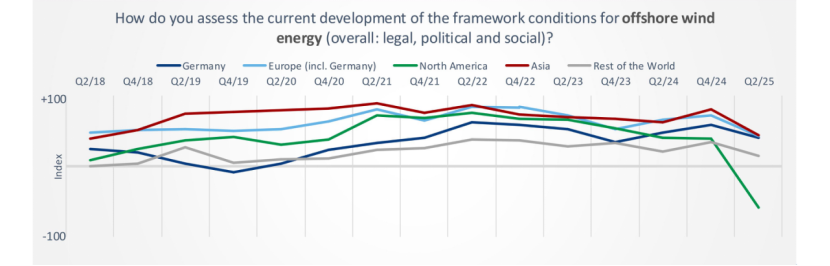

北美市场则遭遇“政策悬崖”:《风能趋势:指数》显示其海上风电未来两年预期指数暴跌至 - 100,成为全球唯一负增长区域。这直接源于美国政府暂停海上风电租赁政策,导致行业预测 2030 年装机量或不足 6GW。与此形成对比的是,菲律宾、日本等亚洲新兴市场正通过首拍机制启动 GW 级开发,凸显政策确定性对市场的关键作用。

《您如何评价当前海上风电发展的政策框架与配套条件?》

调查结果

02核心挑战:政策、成本与基建

毫无疑问,政策环境的稳定性将直接影响海上风电的资本注入与项目落地。德国通过《WindSeeG 法案》明确 2030 年 30GW 海上装机目标,以立法形式为欧洲市场提供长期确定性,这种 “政策锚定” 效应有效提振了投资者信心。与之形成鲜明对比的是,北美地区因政策方向骤变,成为全球唯一负增长区域。GWEC《2025 全球海上风电报告》指出,这种政策反复性对漂浮式风电等重资产领域冲击尤为显著 —— 这类项目动辄需要数十年回报周期,稳定的政策框架如同 “压舱石”,缺失时将导致资本持续观望。

除了政策因素,成本与基建的“死循环” 同样制约着海上风电的发展进程。《2025 漂浮式风电调查结果》显示,59% 的投资者对漂浮技术持谨慎态度,直接推高相关项目融资成本 15-20%。这种 “成本溢价” 与基建滞后形成恶性循环:全球海上风电项目因电网接入瓶颈平均延迟 2.8-3.2 年,港口设施不足更使安装工期进一步延长。以亚洲市场为例,尽管其短期情绪指数从 + 87 降至 + 43,电网基建滞后仍是核心制约因素 —— 即便项目获得开发许可,也可能因输电线路建设迟缓而无法按时并网,导致开发商面临 “建成即闲置” 的困境。这种困境在漂浮式风电领域更为突出,因为它对特殊港口和安装船舶的依赖度更高。

而成本压力的背后,技术标准化的缺失又成为更深层的瓶颈。漂浮式风电领域当前存在数十种基础设计方案,67% 的供应链企业反馈,缺乏统一技术标准导致零部件采购成本上升 30% 以上,部分定制化部件甚至需要跨国调货,进一步推高物流与库存成本。GWEC 报告指出,若全球漂浮基础标准化在 2028 年前完成,关键部件成本有望下降 30% 以上,这需要行业从 “技术竞争” 转向 “标准协同”,建立跨区域的认证体系与设计规范。

03技术前瞻:漂浮式风电的商业化临界点

面对政策波动性、成本与基建问题、技术标准化缺失等核心挑战,海上风电行业正通过《2025 漂浮式风电调查结果》所揭示的三大转向实现破局。

1. 从 “技术炫技” 到 “成本控制”:半潜式平台因建造成本较张力腿式低 25%,成为 62% 开发者的首选方案;Saitec Offshore Technologies等企业推出的模块化设计,将海上安装时间缩短 40%,并大幅降低漂浮风电度电成本。

2. 从 “单打独斗” 到 “生态协同”:GWEC 报告指出,供应链协同可使漂浮基础成本在 2030 年前下降 40%,前提是建立跨区域技术认证体系。

3. 从 “电力生产” 到 “系统集成”:法国 AO9 招标中,2.5GW 项目强制要求配套绿氢生产设施,“风电 + 综合能源” 模式使项目 IRR 提升 2-3 个百分点,预示深海开发将向能源枢纽角色演进。

从83GW 到 441GW,全球海上风电正经历从 “规模扩张” 到 “质量突围” 的关键转型。对于漂浮式风电而言,2025 年或许不是乐观情绪的谷底,但一定是商业可行性验证的关键节点 —— 唯有跨越政策、成本、基建的三重关卡,深远海风电才能真正迎来突破。

(转自:saitec)

© 2012~2025 上海华芮环境工程技术有限公司 版权所有 | 沪ICP备19014237号

网站公告

网站公告

业务洽谈

业务洽谈