2025-05-09

成本、费用一直是行业无法回避而又广泛热议的话题。

构建覆盖污水处理和污泥处置成本并合理盈利的收费机制,是推动我国城镇污水收集处理工作可持续发展的根本保障。

本文通过分析我国城镇污水处理费现状存在的标准低,污水处理费占水价、人均可支配收入比重偏低,污水处理费不能覆盖全成本且未包括收集环节等问题,提出有关对策建议,为推动我国污水处理费机制建设,提升污水收集处理设施效能提供参考。

01污水处理费现行政策及收费标准

(一)现行污水处理费有关政策

我国污水处理费的相关法规政策主要有《中华人民共和国水污染防治法》《城镇排水与污水处理条例》《污水处理费征收使用管理办法》(财税[2014]151号)等,明确了我国城镇污水处理费的征收、使用和管理的有关内容,按照“污染者付费”原则,由排水单位和个人缴纳,公共供水企业代征后上缴入库,政府通过购买服务方式,向提供污水处理服务的单位支付服务费,征收的污水处理费不能保障城镇污水处理设施正常运营的,由地方财政给予补贴。这一系列法规政策奠定了当前我国城镇污水处理费的基本格局。

2015年,国家发展改革委、财政部、住房城乡建设部印发《关于制定和调整污水处理收费标准等有关问题的通知》(发改价格【2015】119号),明确“收费标准要补偿污水处理和污泥处置设施的运营成本并合理盈利”“2016年底前,设市城市污水处理收费标准原则上每吨应调整至居民不低于0.95元,非居民不低于1.4元”“已经达到最低收费标准但尚未补偿成本并合理盈利的,应当结合污染防治形势等进一步提高污水处理收费标准”。

该文件的出台推动了各地污水处理费标准的提升,有力支持了促进污水处理和水污染防治。但各地政策执行情况不一,污水处理收费标准不能覆盖污水处理成本的现象仍较普遍。相关专家学者对污水处理费收费标准确定与调整、成本定价原则与方法等进行了大量研究,提出了不同角度的定价方法,但尚未有明确统一的定价与调整标准供各地参考执行,相关定价原则有待进一步明晰与健全。

2020年4月,国家发展改革委、财政部、住房城乡建设部、生态环境部、水利部联合印发了《关于完善长江经济带污水处理收费机制有关政策的指导意见》(发改价格[2020]561号),明确各地要严格开展污水处理成本监审调查,污水处理成本包括污水处理设施建设运营和污泥无害化处置成本,明确要按照补偿污水处理和运行成本的原则,合理制定污水处理费标准,完善污水处理费标准动态调整机制。该文件进一步明确了要在开展成本监审的基础上,将污水处理费标准调整至合理水平,同时明确了成本范围,但实际中长江经济带地区污水处理成本也尚未调整到位。

(二)我国城市污水处理费收费标准概况

本文选取36个大、中城市为重点研究对象,通过统计各城市污水处理费标准,以及在居民生活用水价格(第一阶梯)、人均可支配收入中的占比等,分析其污水处理费收费标准水平。根据中国水网、各地公开及调研数据,目前全国城市居民生活污水处理收费标准平均约为0.96元/立方米,略高于国家明确的最低标准。

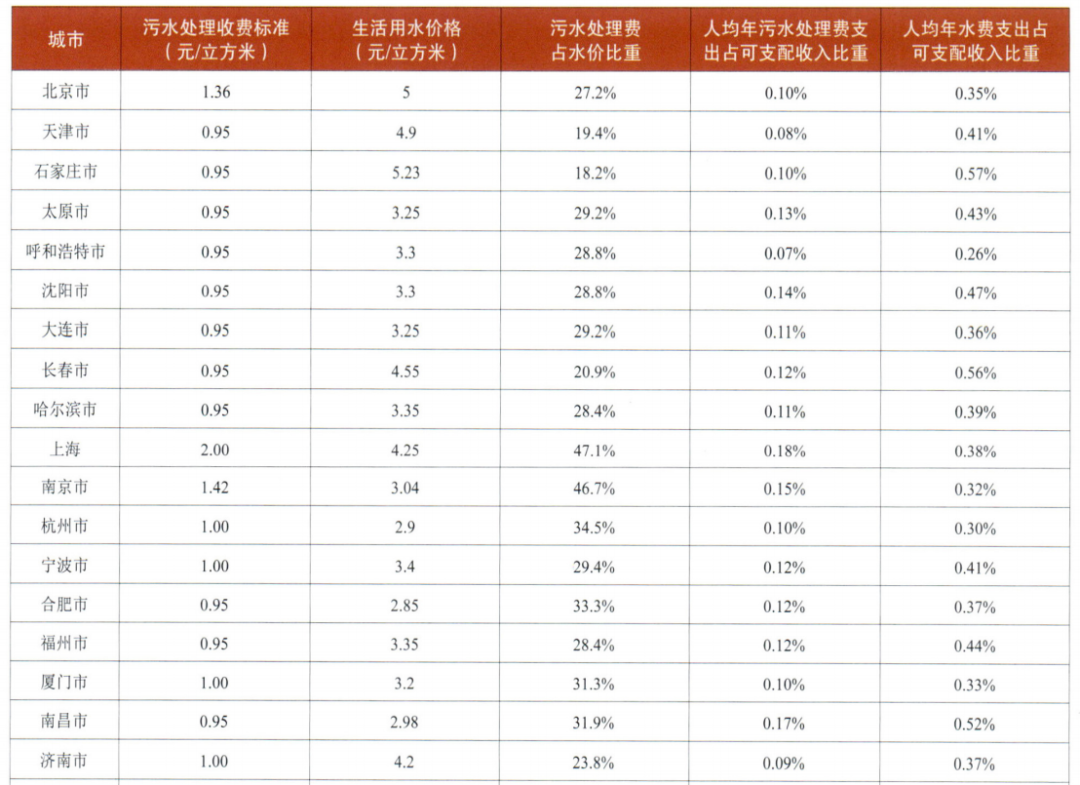

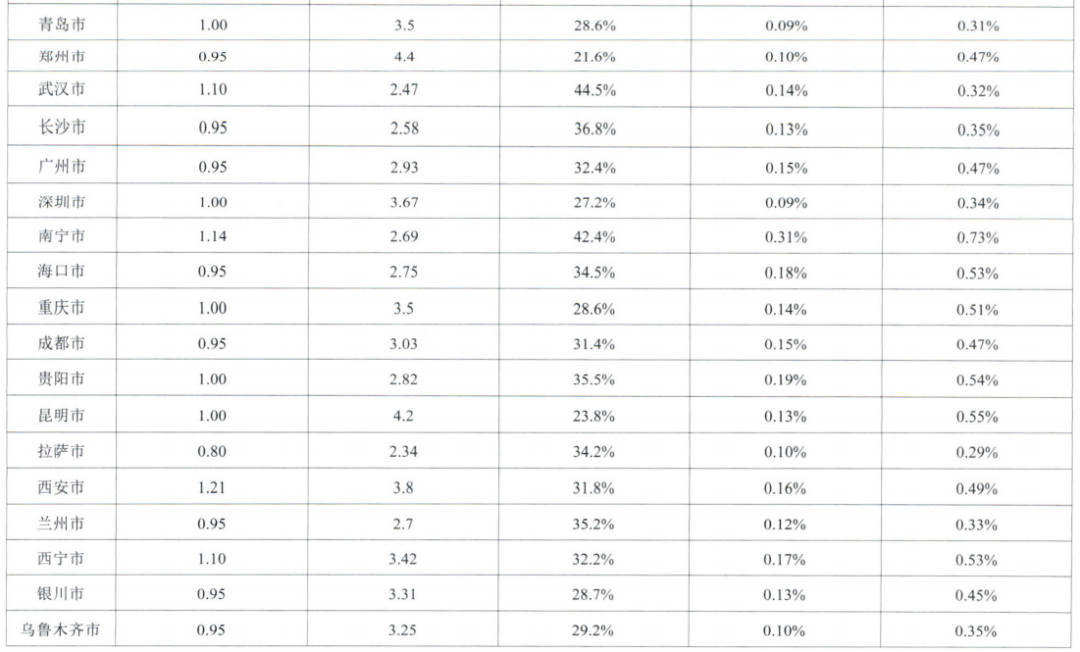

在重点调研的36个大、中城市污水处理收费标准、居民生活用水价格(第一阶梯)、年人均生活用水量、人均可支配收入等的数据基础上,计算各城市污水处理费有关占比情况,如表1所示。

36个大、中城市居民生活污水处理收费标准平均为1.03元/立方米,最高为上海市的2元/立方米,最低为拉萨市的0.8元/立方米。36个城市中仅拉萨市低于国家规定的0.95元/立方米标准,20个城市未超过0.95元/立方米,大于1元/立方米仅有7个城市。居民生活用水价格方面,36个大、中城市平均为3.44元/立方米,最高为石家庄市的5.23元/立方米,最低为拉萨市的2.34元/立方米。36个城市污水处理费占生活用水水价比重平均为31%,占比最高的为上海市的47.1%,最低的为石家庄市的18.2%。然而,国外纽约、伦敦、巴黎、东京等城市污水处理费占比超过一半,远高于我国上述城市的占比数据。

人均可支配收入中的占比方面,36个大、中城市人均年污水处理费支出占可支配收入比重分布在0.07%~0.31%,平均为(1.13%;人均年水费支出占可支配收入比重分布在0.26%~0.73%,平均为0.42%。通常以人均水费支出占人均可支配收入的比例来衡量居民水价承受能力,许多国家政府和国际组织都给出了居民水价承受能力基准,如世界银行为3%一5%,美国为2.5%,纽约、伦敦等城市约为1%,均显著高于我国大、中城市水平,相应的我国城市年污水处理费支出占可支配收入比重也远低于国外发达城市。

02我国城镇污水处理费存在的问题

(一)污水处理费收费标准偏低,动态调整机制待落实

随着一系列污水处理费有关法规政策的出台,各地基本建立了污水处理费收费机制,有力推动了污水处理行业发展。城市污水处理厂的用电、药剂和人工等生产要素都直接影响污水处理设施的运行成本,但用电、药剂和人工等的单价一直处于变化中,也就决定了污水处理厂的运行成本是一个波动值。

这就意味着地方政府应基于污水处理设施生产要素的价格变化和实际治理目标要求的变化,建立污水处理费动态调整机制,保证污水处理设施的正常运营。然而,目前各城市普遍存在收费标准偏低,没有依法覆盖污水和污泥处理设施运营成本的情况,动态调整机制未落实,甚至仍有不少城市居民污水处理费收费标准低于国家2015年确定的居民每吨“不低于0.95元”的标准。

据统计,全国目前仍有100多座城市的居民污水处理费收费标准低于0.95元,而超过60%的城市居民污水处理费收费标准也只是刚刚达到0.95元的最低标准,远不能覆盖处理成本。

36个大、中城市居民生活污水处理收费标准平均为1.03元/立方米,现状排水标准情况下,一般污水处理成本约1.6元/立方米,若按全成本测算,城市污水收集处理(含管网)成本最少需要2.5元/立方米,我国城市污水处理费收费标准无论从覆盖成本角度,还是与国际发达地区水平相比均存在一定差距。

此外,随着美丽中国建设的推进,各地对水环境要求越来越高,部分地区贯彻新发展理念有偏差,认为提升污水处理厂排放标准就能改善水环境,一味追求出厂水达到地表水Ⅳ类,甚至Ⅲ类水等更高的标准,导致处理成本进一步增加,未将有限资金统筹用于污水收集处理系统性建设,资金投入产出效益不佳。

表1 36个大、中城市污水处理费情况

(二)污水处理费未覆盖管网运行维护成本

近年来,我国不断加大污水处理设施建设和运行管理力度,全国污水收集处理能力和水平显著提升,2022年全国城市污水处理厂处理能力达2.16亿立方米/天,污水处理率达到98.11%,然而城市生活污水集中收集率为70.06%,城市污水收集系统存在明显短板,管网老旧破损、污水处理厂进水浓度低、缺乏专业化运行维护等问题普遍存在,污水管网建设改造仍需大量资金投入。

而我国污水处理费收费标准中不包括管网的运行维护成本,《污水处理费征收使用管理办法》明确“污水处理费专项用于城镇污水处理设施的建设、运行和污泥处理处置,以及污水处理费的代征手续费支出,不得挪作他用”;《关于完善长江经济带污水处理收费机制有关政策的指导意见》更是明确“污水处理成本包括污水处理设施建设运营和污泥无害化处置成本”。

这也就意味着,目前全国各地征收的污水处理费并不能直接用于支持污水管网建设运维成本开支,相当于我国污水定价的原则是“部分成本核算”,污染者付费只涵盖了污水处理,未涵盖污水收集环节。在污水处理收费尚不能覆盖处理成本的情况下,污水管网运行维护的费用基本全部依靠财政补贴,各地财政负担较重,运维、投入不足,难以充分发挥设施效能。

(三)污水处理定价机制及成本监审有待规范

虽然我国目前已制定了较为完善的污水处理收费有关法律法规和政策文件,明确要合理调整污水处理收费标准,但对定价机制、成本的构成和具体审核标准、标准校核周期等缺乏进一步的规定与指引,各地普遍存在调价周期较长、调价程序复杂等情况,相关政策执行存在一定难度,需进一步完善有关支持政策,加快推动污水处理收费政策完善。

03对策建议

(一)完善污水处理费定价机制,合理制定污水处理费标准

一方面,要进一步强化污水处理收费动态调整机制,敦促地方尽快调整达到覆盖污水污泥处理全成本的要求,一步到位有困难的可分步调整,逐步提升至合理水平;另一方面,持续推进长效机制建设,可参照《城镇供水定价成本监审办法》《城镇供水价格管理办法》,推动研究制定城镇污水价格管理办法及城镇污水定价成本监审办法,以法规文件形式进一步规范污水处理费定价机制与调整周期,推动各地系统完善收费机制,合理制定污水处理费标准,为城镇污水处理事业长远发展提供制度保障。

(二)创新完善收费政策,强化管网运行维护

借鉴发达国家和地区的通行做法,从污水处理全系统、全成本角度考虑,将“污水处理费”改为“污水收集处理费”,可从发达地区率先开展试点示范,探索将污水管网的运行维护成本纳入污水处理费收费标准覆盖范围,从根本上破解管网运行维护资金保障难题,提高污水管网收集效能。目前,已有部分省份在实践中统筹污水处理费用于污水收集和处理系统,可在总结试点示范经验的基础上,逐步推广。

(三)推进厂网河(湖)一体化运维和按效付费

推广北京、广州等地经验,推进厂网河(湖)一体化运行维护,建立专业队伍进行运行管理。建立污水处理运营服务费与污水收集处理设施运行效能挂钩的考核机制,将污水处理厂进水污染物浓度、污染物削减量、管网养护成效等指标纳入协议约定的绩效考核体系,按效付费,充分发挥资金效益,提高污水收集处理全系统运行效能。

(转自:城乡建设)

© 2012~2025 上海华芮环境工程技术有限公司 版权所有 | 沪ICP备19014237号

网站公告

网站公告

业务洽谈

业务洽谈