2025-04-18

近日,Ember根据已公布的数据编写出第六份年度《全球电力评论》报告,首次全面概述了2024年全球电力生产变化情况。报告呈现了这些变化背后的趋势,以及它们可能对能源来源和电力行业排放产生的近期影响。

报告分析了215个国家的电力数据,其中包括代表全球电力需求93%的88个国家的2024年最新数据,以及对所有其他国家的2024年估算数据。分析还涵盖了13个地理和经济分组的数据,包括非洲、亚洲、欧盟和七国集团。全球电力需求最高的七个国家和地区占全球电力需求总量的72%,报告对此进行了深入探讨。除发电数据外,报告还结合天气和产能数据揭示影响全球电力行业的潜在趋势。

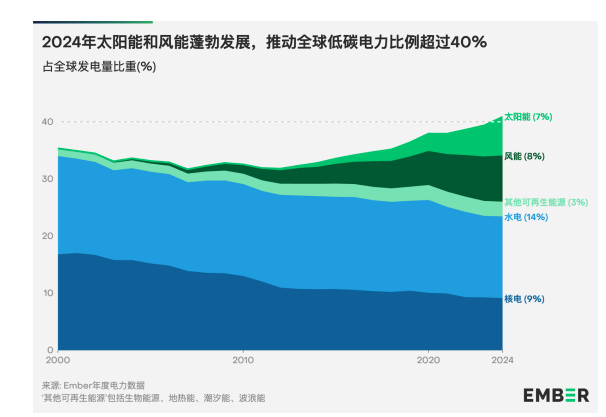

报告指出,至2024年,可再生能源(特别是太阳能)发电实现了前所未有的增长,低碳电力在全球发电总量中的比重已超过40%。由于频繁出现的热浪,电力需求显著上升,导致化石燃料发电量略有增加,电力行业的排放量亦随之达到了历史最高水平。

太阳能已经成为推动全球能源转型的关键力量,2024年太阳能发电量及装机容量均刷新了历史记录。太阳能发电量持续快速增长,在过去三年间实现了翻倍,新增的发电量超过了其他任何一种能源。与此同时,2024年全球电力需求显著上升,增速超过了清洁电力的增长。人工智能、数据中心、电动汽车和热泵等技术的蓬勃发展,不断促进全球电力需求的增长。然而,2024年电力需求的增长速度超过了2023年,主要归因于热浪期间空调使用量的增加。化石能源发电量的轻微增长几乎完全是由这一因素所驱动。

报告认为,在未来几年,全球电力系统将由两大趋势主导:一是太阳能发电继续保持指数级增长,在电力结构中的占比将迅速上 升;二是随着电力取代其他能源推动全球经济,电力需求将保持强劲增长。 这一趋势已初现端倪:在过去三年中,太阳能一直是新增电力的最大来源,而电动汽车、热泵和数据中心等新兴需求 驱动因素每年对电力需求增长的贡献率达到0.7%,是五年前的两倍多。

© 2012~2025 上海华芮环境工程技术有限公司 版权所有 | 沪ICP备19014237号

网站公告

网站公告

业务洽谈

业务洽谈