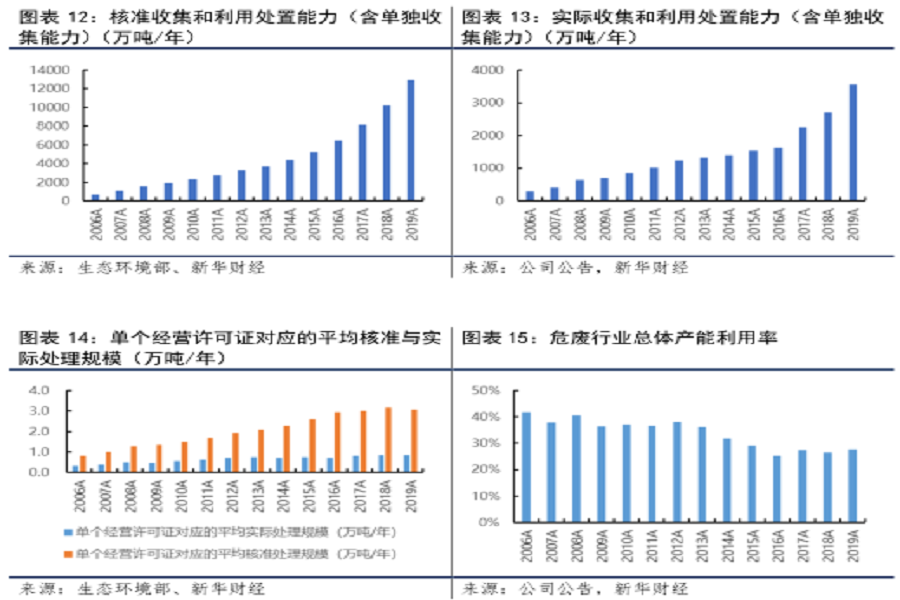

2014-2019年间,全国各省(区、市)颁发的危险废物(含医疗废物)许可证数量(份)从1921份增长到4195份,核准收集和利用处置危废能力(含单独收集能力)从4415万吨/年增长到12896万吨/年,实际收集和利用处置危废量(含单独收集能力)从1406万吨/年增长到3558万吨/年,单个经营许可证对应的平均核准处理规模从2.3万吨/年增长到3.1万吨/年,单个经营许可证对应的平均实际处理规模从0.7万吨/年增长到0.9万吨/年,总体产能利用率则从31.8%下降到27.6%。

我国危废处理行业的产能利用率较低是以下原因造成的:

1.危废处理项目建设周期较长,需要大量资金投入,导致部分项目有牌照却无产能。

2.危废可分为50大类457种,彼此之间在处理资质、流程及方式上都有一定差异,导致产能与来料之间形成错配,导致部分种类危废处理产能不足,部分种类危废处理产能过剩的情况发生。

3.危废处理产能与危废产生企业之间存在地域错配,或者运输半径较大,来料存在一定波动,为了保证项目组正常运行,经常会有部分冗余产能。

我国危废处理行业集中度相对较低,2021年危废处理行业CR10不到12%,危废处理能力前十企业处理能力占比仅为7.2%。大部分企业技术、资金、研发能力较弱,处置资质单一,行业呈现出“低、小、散”的特征。

目前,危废处置产能一定程度过剩,危废源头减量趋势明显,有价废物收运价格上涨、无价废物处理费下降,恶性低价竞争频现。叠加环保标准提升,未来先进大型企业、资源充足企业、整合能力强大的企业有望提升市场份额。

浏览:次

收藏

网站公告

网站公告

业务洽谈

业务洽谈